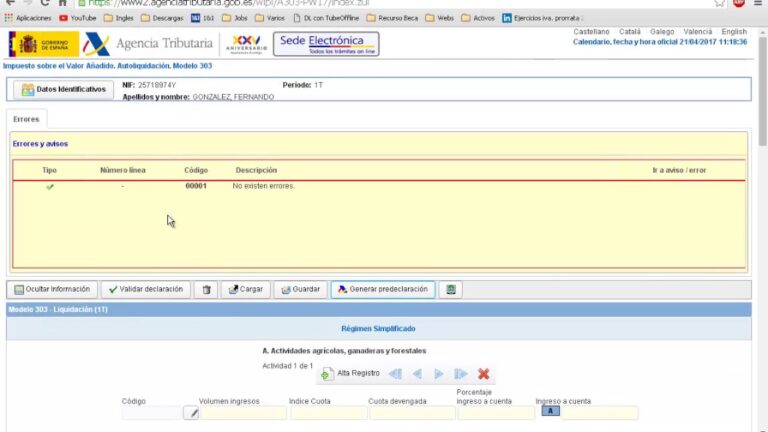

Agencia tributaria modelo 303 regimen simplificado

Formulario de ingresos de Quebec mr-69

Artículo 5 bis Neutralización de las consecuencias fiscales inmediatas de los traspasos realizados entre las cuentas generales y las distintas subcuentas de asignación de los planes de ahorro-pensión (PER)

Artículo 8 Adaptación del régimen de deducción excepcional para los equipos que permiten a los buques y embarcaciones de transporte de mercancías o pasajeros utilizar energías limpias

Artículo 31 quindecies Ampliación de la compensación por la pérdida de ingresos tarifarios sufrida por las empresas de servicio público y las entidades locales en relación con la pérdida de ingresos tarifarios de los servicios de transporte público

Artículo 32 octies Aplicación de la reforma de la recaudación de los impuestos sobre la formación profesional en aplicación de la ley de 5 de septiembre de 2019 sobre la libertad de elección del futuro profesional

Artículo 34 Cobro forzoso de deudas públicas y procedimientos de transferencia de impagados de la Dirección General de Aduanas e Impuestos Indirectos a la Dirección General de la Hacienda Pública

Formularios Www.impots.gouv.ci

Tenga en cuenta que, según la jurisprudencia actual, si no se registra como arrendador amueblado profesional, seguirá siendo un arrendador amueblado no profesional, independientemente del importe de sus ingresos procedentes de los arrendamientos amueblados.

En efecto, por lo general, la depreciación se integra en el valor del bien cuando se vende, y el propietario tributa por la plusvalía de todo el valor del bien depreciado, además de la plusvalía de las personas físicas tradicionales.

Es autor del Best Seller "Airbnb Master: los 200 secretos de los nuevos millonarios del alquiler a corto plazo" y colabora con numerosos medios de comunicación (Capital de M6, Le Monde, Le Parisien, Le Petit Futé...)

Ingresos Quebec formulario lm-14

1989, c. 38, artículo 4; 1999, c. 40, artículo 254.5. Cualquier disposición de un plan de pensiones que sea incompatible con esta ley queda sin efecto; no obstante, un plan de pensiones puede establecer disposiciones más ventajosas para el afiliado o beneficiario que las previstas en esta ley.

1989, c. 38, artículo 20; 1991, c. 25, artículo 179; 1992, c. 60, artículo 2; 2000, c. 41, artículo 8; 2015, c. 20, artículo 61; 2020, c. 3020, artículo 61.21. Ninguna modificación de un plan de pensiones puede reducir una prestación cuyo pago haya comenzado antes de la fecha de entrada en vigor de la modificación.

1989, c. 38, artículo 29; 2000, c. 41, artículo 15; 2015, c. 20, artículo 61.30. Todo plan de pensiones o modificación cuya solicitud de registro haya sido reconocida se considera registrada si, en un plazo de 90 días a partir de la fecha indicada en el acuse de recibo, la persona que lo ha presentado no ha recibido de Retraite Québec una solicitud de información adicional, una notificación de ampliación del examen de la solicitud, una notificación de denegación o una notificación de registro.

Dfe pdf

50 "Es un hecho de la experiencia que la evasión del impuesto sobre el volumen de negocios está, por término medio, más desarrollada entre los minoristas que entre los mayoristas y más desarrollada entre los comerciantes que entre los productores". 52

"El desarrollo de la productividad presupone el ejercicio de la competencia. Es conveniente que las empresas más productivas impongan sus precios bajos en el mercado, para un mayor desarrollo del nivel de vida general, en lugar de que las empresas menos productivas impongan sus precios altos".71

173 El retraso de la reforma fiscal y el progresivo endurecimiento de su contenido son, de hecho, el resultado de las reservas que ha suscitado tanto en el Parlamento como en la opinión pública.

6 P. Allix y F. Bloch-Lainé, Finances publiques, op. cit. p. 178. El impuesto único sobre el carbón y el impuesto sobre la carne fueron instituidos por una ley del 13 de julio de 1925. Los impuestos sobre los abonos, el té y el café siguieron en 1926, los azúcares en 1927, el azufre y la molienda de trigo en 1928, los vinos en 1930, el alcohol potable y los aceites minerales en 1932...